A reforma tributária brasileira está chegando, e 2026 marca o início de uma das maiores transformações no sistema fiscal do país. Se você é empresário, gestor financeiro ou contador, precisa entender agora o que são IBS e CBS e como preparar sua empresa para essa mudança histórica.

O Que É a Reforma Tributária e Por Que Ela Importa Para Sua Empresa

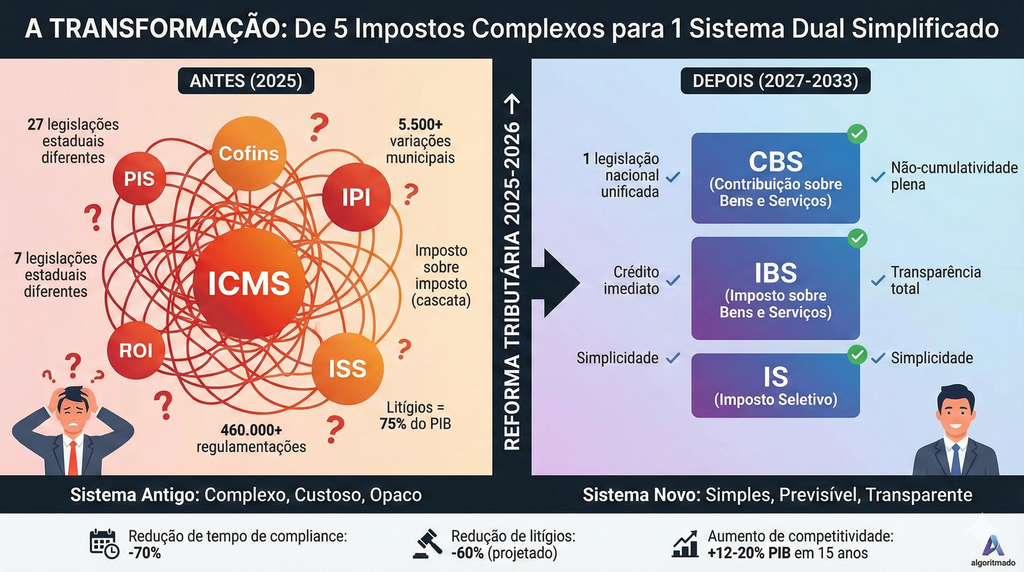

A reforma tributária, aprovada através da Emenda Constitucional 132/2023 e regulamentada pela Lei Complementar 214/2025, representa a maior simplificação do sistema tributário brasileiro em décadas. O objetivo principal é unificar cinco tributos sobre consumo em apenas dois novos impostos: o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços).

Atualmente, empresas brasileiras lidam com uma complexidade tributária que consome tempo, recursos e gera insegurança jurídica. A reforma promete reduzir essa burocracia, mas a transição exigirá preparação cuidadosa de todas as empresas, independentemente do porte.

O Que Muda na Prática

A partir de 2026, o Brasil iniciará uma transição gradual que se estenderá até 2033. Durante esse período, os seguintes tributos serão substituídos:

Tributos que serão extintos:

- PIS (Programa de Integração Social)

- COFINS (Contribuição para Financiamento da Seguridade Social)

- IPI (Imposto sobre Produtos Industrializados - parcialmente)

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços)

- ISS (Imposto sobre Serviços)

Novos tributos que entram em vigor:

- CBS: Tributo federal que substitui PIS, COFINS e parte do IPI

- IBS: Tributo compartilhado entre estados e municípios que substitui ICMS e ISS

- IS: Imposto Seletivo sobre produtos prejudiciais à saúde e meio ambiente

Entendendo IBS e CBS: Os Novos Pilares da Tributação Brasileira

O Que É o IBS (Imposto sobre Bens e Serviços)

O IBS é um imposto de competência compartilhada entre estados, municípios e Distrito Federal. Ele funcionará como um IVA (Imposto sobre Valor Agregado) moderno, seguindo o modelo adotado em mais de 170 países.

Características principais do IBS:

- Alíquota estimada entre 17,7% e 18,76%

- Não-cumulativo: permite crédito sobre impostos pagos em etapas anteriores

- Tributação no destino: o imposto fica no município onde o produto ou serviço é consumido

- Gestão por um Comitê Gestor nacional

- Implementação gradual de 2029 a 2033

O Que É a CBS (Contribuição sobre Bens e Serviços)

A CBS é o tributo federal que moderniza a tributação sobre consumo no âmbito da União. Ela representa uma evolução significativa em relação ao sistema atual de PIS e COFINS.

Características principais da CBS:

- Alíquota estimada entre 8,5% e 9,24%

- Sistema não-cumulativo com direito a créditos

- Incidência sobre todas as operações com bens e serviços

- Gestão pela Receita Federal

- Implementação plena a partir de 2027

Alíquota Combinada: O Que Esperar

Quando somados, IBS e CBS formarão uma alíquota combinada estimada entre 26,5% e 28%. Esse percentual pode parecer alto, mas é importante entender que:

- O sistema não-cumulativo evita a tributação em cascata

- Setores essenciais terão alíquotas reduzidas (40% a 60% da alíquota padrão)

- Produtos da cesta básica terão alíquota zero

- Haverá cashback para famílias de baixa renda

Cronograma da Reforma: O Que Acontece em Cada Ano

2026: Ano de Teste (Onde Estamos Agora)

O ano de 2026 é crucial porque marca o início da fase de testes. Neste período:

- Alíquotas simbólicas: CBS de 0,9% e IBS de 0,1%

- Sem cobrança efetiva: Se as obrigações forem cumpridas corretamente, não haverá pagamento adicional

- Obrigatoriedade de destaque: Notas fiscais devem incluir campos para CBS e IBS

- Teste de sistemas: Empresas e governos validam plataformas digitais

- Preparação obrigatória: Atualização de ERPs e sistemas fiscais

2027-2028: Início da Transição Real

- 2027: CBS entra em vigor com alíquota plena (8,5-9,24%), substituindo PIS e COFINS

- Imposto Seletivo (IS) começa a incidir sobre produtos como cigarros, bebidas alcoólicas e veículos

- IBS ainda em fase de teste com alíquotas baixas

- Empresas operam com sistema híbrido

2029-2032: Transição Gradual do IBS

A partir de 2029, inicia-se a substituição progressiva de ICMS e ISS pelo IBS:

- 2029: 10% IBS + 90% ICMS/ISS

- 2030: 20% IBS + 80% ICMS/ISS

- 2031: 30% IBS + 70% ICMS/ISS

- 2032: 40% IBS + 60% ICMS/ISS

2033: Implementação Completa

Em 2033, ICMS e ISS serão completamente extintos, e o sistema estará totalmente baseado em IBS e CBS.

Impactos da Reforma Tributária nas Empresas Brasileiras

Setor de Serviços: Atenção Redobrada

O setor de serviços, que representa 59% do PIB brasileiro, será um dos mais impactados. Empresas que hoje pagam ISS de 2% a 5% podem enfrentar alíquotas de até 18,76% de IBS, representando um aumento de até 107% na carga tributária.

Setores mais afetados:

- Consultorias e auditorias

- Tecnologia e software

- Serviços profissionais

- Transportes

- Educação privada (com possíveis reduções)

Empresas do Simples Nacional

Para empresas optantes pelo Simples Nacional, a reforma traz mudanças significativas:

- Fim da "ficção fiscal": Compradores só poderão creditar o valor efetivamente pago, não mais o valor cheio

- Pressão de grandes clientes: Empresas maiores podem preferir fornecedores fora do Simples para obter créditos integrais

- Necessidade de reavaliação: Muitas empresas precisarão considerar migração para Lucro Presumido ou Lucro Real

Lucro Presumido: Aumentos Significativos

Empresas no Lucro Presumido enfrentarão os maiores aumentos proporcionais:

- PIS/COFINS atual: 3,65%

- CBS futura: 9,24%

- Aumento de 143% na tributação federal sobre faturamento

Exemplo prático:

Uma empresa de consultoria com faturamento de R$ 100.000:

- Hoje: R$ 3.650 em PIS/COFINS

- Com CBS: R$ 9.240

- Diferença: R$ 5.590 a mais por mês

Oportunidades Para Alguns Setores

Nem tudo são desafios. Alguns setores podem se beneficiar:

- Indústria: Redução da cumulatividade pode diminuir custos

- Exportadores: Manutenção de benefícios fiscais

- Setores essenciais: Alíquotas reduzidas em saúde, educação e transporte público

- Comércio: Simplificação pode reduzir custos administrativos

Como Preparar Sua Empresa: Passo a Passo Prático

1. Realize um Diagnóstico Fiscal Completo (Urgente - Até Dezembro 2025)

Antes de qualquer ação, você precisa entender sua situação atual:

Mapeie:

- Regime tributário atual e sua adequação

- Faturamento por tipo de produto/serviço

- Margem de lucro real por linha de negócio

- Fornecedores e clientes principais

- Créditos tributários disponíveis

2. Atualize Seus Sistemas Tecnológicos (Janeiro a Março 2026)

A reforma exige adaptações tecnológicas significativas:

Sistemas ERP:

- Verifique se seu ERP está preparado para emitir notas com campos de IBS e CBS

- Atualize cadastros de produtos com novas classificações tributárias

- Implemente controles para gestão de créditos não-cumulativos

3. Revise Cadastros de Clientes e Fornecedores (Fevereiro a Abril 2026)

A tributação no destino exige dados precisos:

Ações necessárias:

- Atualize endereços completos de todos os clientes

- Valide CNPJs e inscrições estaduais/municipais

- Confirme regimes tributários de fornecedores

- Implemente processos de validação contínua

4. Reavalie Sua Estratégia de Precificação (Março a Junho 2026)

A mudança tributária pode exigir ajustes de preços:

Considere:

- Impacto da nova carga tributária na margem de lucro

- Competitividade em relação a concorrentes

- Possibilidade de absorver parte do aumento

- Comunicação transparente com clientes sobre mudanças

5. Capacite Sua Equipe (Contínuo)

A reforma afeta diversos departamentos:

Áreas que precisam de treinamento:

- Financeiro: Novos cálculos e gestão de créditos

- Fiscal: Emissão de documentos e compliance

- Comercial: Impactos em negociações e contratos

- TI: Manutenção e atualização de sistemas

- Jurídico: Novos contratos e cláusulas tributárias

6. Revise Contratos e Acordos Comerciais (Abril a Agosto 2026)

Contratos existentes podem precisar de aditivos:

Pontos de atenção:

- Cláusulas de reajuste por mudança tributária

- Responsabilidade por créditos fiscais

- Prazos de transição

- Renegociação com fornecedores do Simples Nacional

7. Considere Mudança de Regime Tributário (Até Dezembro 2026)

Para algumas empresas, mudar de regime pode ser vantajoso:

Simples Nacional → Lucro Presumido/Real:

- Avalie se a perda de créditos pelos clientes justifica a mudança

- Calcule o impacto total considerando todos os tributos

- Considere benefícios de longo prazo

Precisa de Ajuda Especializada?

A Algoritimado.com é especialista em contabilidade digital e está preparada para ajudar sua empresa a navegar pela reforma tributária com segurança e eficiência.

Nossos serviços incluem:

- Diagnóstico fiscal personalizado

- Planejamento tributário estratégico

- Atualização e adequação de sistemas

- Treinamento de equipes

- Acompanhamento contínuo durante toda a transição

Entre em Contato Agora

Riscos de Não Se Preparar Adequadamente

Empresas que não se prepararem para a reforma tributária enfrentam riscos significativos:

Riscos Operacionais

- Rejeição de notas fiscais: Sistemas desatualizados não conseguirão emitir documentos válidos

- Interrupção de vendas: Impossibilidade de faturar pode paralisar operações

- Perda de clientes: Grandes empresas podem evitar fornecedores não preparados

Riscos Financeiros

- Aumento inesperado de custos: Sem planejamento, a nova carga tributária pode comprometer margens

- Perda de créditos fiscais: Erros no aproveitamento de créditos representam dinheiro deixado na mesa

- Multas e penalidades: Não conformidade pode resultar em autuações fiscais

Riscos Competitivos

- Perda de competitividade: Concorrentes preparados terão vantagem em precificação

- Dificuldade em negociações: Clientes preferirão fornecedores que ofereçam créditos integrais

- Obsolescência: Empresas que não se adaptarem podem ficar para trás no mercado

Oportunidades Escondidas na Reforma Tributária

Apesar dos desafios, a reforma também traz oportunidades:

1. Simplificação Administrativa

- Redução de obrigações acessórias

- Menos tempo gasto com compliance

- Diminuição de litígios tributários

2. Transparência e Previsibilidade

- Regras mais claras e uniformes

- Menor insegurança jurídica

- Facilita planejamento de longo prazo

3. Competitividade Internacional

- Sistema alinhado com padrões globais

- Facilita exportações

- Atrai investimentos estrangeiros

4. Modernização Tecnológica

- Incentivo à digitalização

- Adoção de sistemas mais eficientes

- Integração de processos

Perguntas Frequentes Sobre a Reforma Tributária

Conclusão: A Hora de Agir É Agora

A reforma tributária de 2026 não é apenas mais uma mudança regulatória – é uma transformação profunda que afetará todas as empresas brasileiras. A diferença entre empresas que prosperarão e aquelas que enfrentarão dificuldades estará na preparação.

Os próximos meses são decisivos:

- Até dezembro de 2025: Diagnóstico completo e planejamento estratégico

- Janeiro a março de 2026: Atualização de sistemas e processos

- Abril a junho de 2026: Testes e ajustes finos

- Julho a dezembro de 2026: Operação em modo de teste e preparação final

Não espere para começar. Quanto mais cedo você iniciar a preparação, mais tranquila será a transição e maiores serão as oportunidades de otimização tributária.

0 comentários