A Reforma Tributária brasileira representa a mais profunda transformação do sistema fiscal nacional em quatro décadas. Com a sanção da Lei Complementar 214/2025 em janeiro deste ano, empresas de todos os portes e setores enfrentam um novo paradigma tributário que promete simplificação, mas exige preparação estratégica imediata.

Este guia completo foi desenvolvido para CFOs, controllers, gestores contábeis e empresários que precisam compreender as mudanças, avaliar impactos e implementar estratégias de adaptação antes da fase de testes em 2026.

O Que é a Reforma Tributária 2025?

Lei Complementar 214/2025: Marco Legal da Transformação

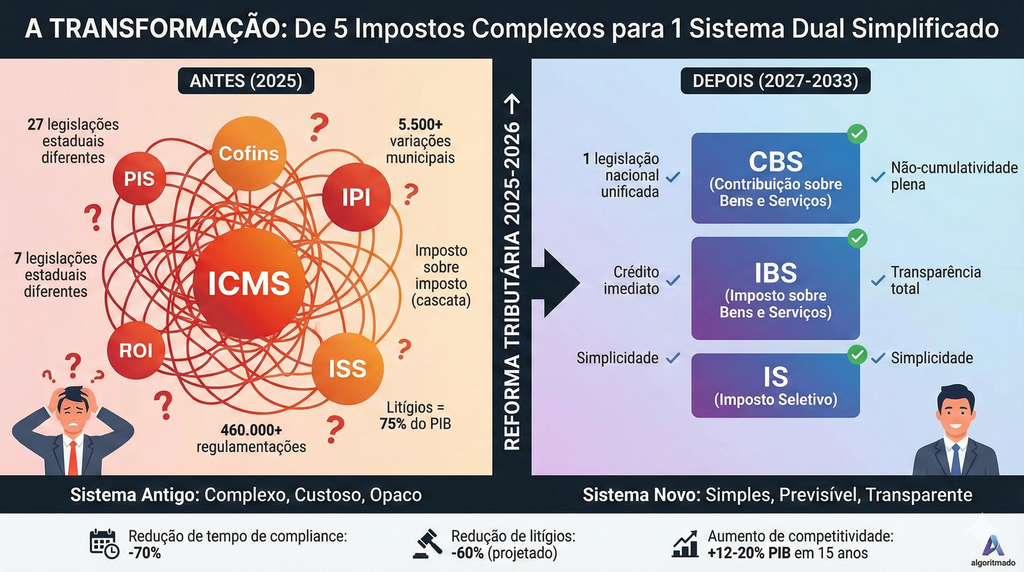

A Lei Complementar 214/2025, promulgada em 16 de janeiro de 2025, materializa a Emenda Constitucional 132/2023 e estabelece as regras operacionais do novo sistema tributário brasileiro. Com 544 artigos distribuídos em três livros e 17 anexos, esta norma detalha o funcionamento dos novos tributos sobre consumo que substituirão gradualmente cinco impostos atuais.

A reforma não é apenas uma mudança de nomenclatura tributária. Trata-se de uma reestruturação completa da lógica de tributação sobre consumo no Brasil, migrando de um sistema fragmentado, cumulativo e baseado na origem para um modelo unificado, não cumulativo e focado no destino.

Objetivos e Princípios da Reforma

A reforma tributária brasileira foi concebida sobre quatro pilares fundamentais:

Simplificação Radical: O Brasil possui um dos sistemas tributários mais complexos do mundo. Empresas gastam, em média, 1.958 horas anuais apenas para cumprir obrigações fiscais. A unificação de cinco tributos em um sistema de IVA dual visa reduzir drasticamente essa complexidade, liberando recursos humanos e financeiros para atividades produtivas.

Transparência e Clareza: O novo modelo adota o cálculo "por fora" (tax-out), onde o valor do tributo é destacado separadamente do preço do produto ou serviço. Isso permite que consumidores e empresas visualizem exatamente quanto pagam em impostos, aumentando a consciência fiscal e facilitando a gestão tributária.

Não Cumulatividade Ampla: Diferente do sistema atual que impõe restrições significativas ao aproveitamento de créditos tributários, o novo modelo permite compensação integral dos tributos pagos em todas as etapas da cadeia produtiva, incluindo bens de uso e consumo, investimentos e serviços. Isso elimina o efeito cascata que encarece produtos e reduz a competitividade.

Justiça Fiscal e Equilíbrio Federativo: A tributação no destino põe fim à guerra fiscal entre estados, promovendo distribuição mais equilibrada da arrecadação. Além disso, o sistema de cashback para famílias de baixa renda e alíquotas diferenciadas para produtos essenciais reduzem a regressividade do sistema tributário brasileiro.

Os Novos Tributos: CBS, IBS e Imposto Seletivo

CBS (Contribuição sobre Bens e Serviços): O Substituto Federal

A Contribuição sobre Bens e Serviços é o tributo federal que unifica PIS (Programa de Integração Social) e COFINS (Contribuição para o Financiamento da Seguridade Social), absorvendo também parcialmente o IPI (Imposto sobre Produtos Industrializados).

Características Principais:

- Competência: Federal, administrada pela Receita Federal do Brasil

- Alíquota Estimada: Entre 8,4% e 9,3% (sujeita a ajustes pelo Senado Federal)

- Base de Cálculo: Valor total da operação, calculado "por fora"

- Fato Gerador: Operações onerosas envolvendo bens e serviços

- Início da Vigência: 2027 (após fase de testes em 2026)

A CBS representa uma modernização significativa em relação ao sistema PIS/COFINS. Enquanto o modelo atual apresenta regimes cumulativos e não cumulativos com regras complexas e limitações ao aproveitamento de créditos, a CBS opera exclusivamente no regime não cumulativo com direito amplo a créditos.

Impacto Operacional:

Empresas que hoje operam no regime cumulativo de PIS/COFINS (como as do Lucro Presumido) experimentarão mudança substancial, pois passarão a ter direito a créditos tributários. Por outro lado, empresas no regime não cumulativo atual com aproveitamento limitado de créditos poderão ampliar significativamente sua base de creditamento.

IBS (Imposto sobre Bens e Serviços): A Unificação Estadual e Municipal

O Imposto sobre Bens e Serviços representa a unificação mais ambiciosa da reforma: a fusão do ICMS (estadual) e do ISS (municipal) em um único tributo compartilhado.

Características Principais:

- Competência: Compartilhada entre estados, Distrito Federal e municípios

- Alíquota Estimada: Entre 17,7% e 18,7% (sendo aproximadamente 16,6% estadual e 2,9% municipal)

- Gestão: Comitê Gestor do IBS (CG-IBS), entidade autônoma com representação paritária

- Base de Cálculo: Valor total da operação, idêntica à CBS

- Implementação Gradual: 2029 a 2033

O IBS põe fim a 27 legislações estaduais de ICMS e mais de 5.500 legislações municipais de ISS, substituindo-as por uma única norma nacional. Isso elimina a complexidade de interpretar e cumprir milhares de regras diferentes, reduzindo custos de conformidade e litígios fiscais.

Comitê Gestor do IBS:

Uma inovação institucional crucial é a criação do CG-IBS, entidade com independência técnica, administrativa e financeira responsável por:

- Coordenar a arrecadação do IBS

- Uniformizar interpretações da legislação

- Fiscalizar e julgar litígios administrativos

- Distribuir proporcionalmente os recursos entre estados e municípios

- Resolver conflitos federativos

O Conselho Superior do CG-IBS é composto por 54 membros (27 estaduais e 27 municipais), garantindo representação equilibrada e decisões que exigem maioria absoluta de ambas as câmaras.

Imposto Seletivo: Tributação sobre Produtos Nocivos

O Imposto Seletivo (IS) é um tributo federal com função predominantemente extrafiscal, ou seja, seu objetivo principal não é arrecadar, mas desestimular o consumo de produtos prejudiciais à saúde humana ou ao meio ambiente.

Produtos Sujeitos ao IS:

- Cigarros e derivados do tabaco: Alíquota estimada em 250%

- Bebidas alcoólicas: Entre 46% e 62%, variando conforme teor alcoólico

- Bebidas açucaradas: Aproximadamente 32%

- Veículos com alta emissão de poluentes: Alíquotas progressivas

- Extração de petróleo, gás natural e minério de ferro: 0,25%

Características Distintivas:

- Não permite compensação de créditos tributários

- Incide uma única vez, preferencialmente na origem (indústria ou importação)

- Exportações são isentas (exceto minerais, energia elétrica e telecomunicações)

- Zona Franca de Manaus mantém isenção para seus produtos

- Vigência a partir de 2027

O IS substitui parcialmente o IPI, que terá suas alíquotas zeradas para a maioria dos produtos em 2027, mantendo-se apenas para produtos da Zona Franca de Manaus para preservar sua competitividade.

Comparativo: Sistema Atual vs. Novo Sistema

| Aspecto | Sistema Atual | Novo Sistema (2033) |

|---|---|---|

| Tributos Federais | PIS, COFINS, IPI | CBS, Imposto Seletivo |

| Tributos Estaduais | ICMS (27 legislações) | IBS (legislação única) |

| Tributos Municipais | ISS (5.500+ legislações) | IBS (legislação única) |

| Cumulatividade | Parcial, com restrições | Não cumulativo amplo |

| Cálculo | "Por dentro" (tax-in) | "Por fora" (tax-out) |

| Tributação | Na origem | No destino |

| Alíquota Estimada Total | Varia significativamente | 26,5% a 28% (padrão) |

| Créditos | Limitados e complexos | Amplos e simplificados |

| Guerra Fiscal | Presente | Eliminada |

| Complexidade | Extremamente alta | Significativamente reduzida |

Cronograma de Implementação 2026-2033

A transição para o novo sistema tributário ocorrerá de forma gradual ao longo de oito anos, permitindo que empresas, governos e sistemas se adaptem progressivamente.

2026: Fase de Testes e Adaptação

Janeiro a Dezembro de 2026:

- Início da fase de testes com alíquotas simbólicas: 0,9% para CBS e 0,1% para IBS

- Empresas em situação regular com obrigações acessórias ficam isentas do pagamento efetivo

- PIS, COFINS, ICMS e ISS continuam sendo cobrados normalmente

- Obrigatoriedade de emissão de notas fiscais eletrônicas com os novos campos para CBS e IBS

- Período de fiscalização pedagógica: foco em orientação, não em penalidades

Objetivos da Fase de Testes:

- Validar sistemas de arrecadação e distribuição

- Testar o mecanismo de split payment

- Identificar e corrigir falhas operacionais

- Permitir adaptação de ERPs e sistemas fiscais

- Capacitar equipes de empresas e órgãos públicos

Ações Empresariais Críticas em 2026:

- Atualizar sistemas ERP para emitir NF-e com CBS e IBS

- Treinar equipes contábeis e fiscais nas novas regras

- Realizar simulações de impacto tributário

- Revisar contratos com cláusulas de transferência de tributos

- Implementar controles para aproveitamento de créditos

2027: Início Efetivo da CBS

Mudanças Implementadas:

- Extinção de PIS e COFINS: Substituídos definitivamente pela CBS

- CBS em vigor: Alíquota plena de aproximadamente 8,4% (sujeita a ajuste)

- IPI zerado: Alíquotas reduzidas a 0% para maioria dos produtos (exceto Zona Franca de Manaus)

- Imposto Seletivo: Entra em vigor com alíquotas específicas por produto

- IBS: Continua em fase de transição com alíquota de 0,5% (0,25% estadual + 0,25% municipal)

Impactos Operacionais:

- Empresas deixam de recolher PIS e COFINS

- Início do aproveitamento amplo de créditos de CBS

- Necessidade de ajuste de preços e margens

- Revisão de planejamento tributário e fluxo de caixa

- Adaptação a novas obrigações acessórias da CBS

2029-2032: Transição Gradual

Redução Progressiva dos Tributos Antigos:

A cada ano, ICMS e ISS serão reduzidos em 10%, enquanto o IBS aumentará proporcionalmente:

| Ano | ICMS/ISS | IBS |

|---|---|---|

| 2029 | 90% | 10% |

| 2030 | 80% | 20% |

| 2031 | 70% | 30% |

| 2032 | 60% | 40% |

Desafios do Período de Coexistência:

- Gestão simultânea de dois sistemas tributários

- Complexidade aumentada temporariamente

- Necessidade de sistemas capazes de calcular ambos os regimes

- Custos de conformidade elevados

- Planejamento tributário mais sofisticado

Benefícios Fiscais Estaduais:

Incentivos fiscais de ICMS concedidos até 2032 serão gradualmente reduzidos na mesma proporção, sendo completamente extintos em 2033. Empresas que dependem desses benefícios devem reavaliar sua localização e estrutura operacional.

2033: Implementação Completa

Sistema Totalmente Operacional:

- Extinção definitiva de ICMS e ISS

- IBS em vigor com alíquota plena

- CBS consolidada

- Imposto Seletivo plenamente implementado

- Sistema único de tributação sobre consumo

Expectativas para 2033:

- Redução de até 70% no tempo gasto com obrigações fiscais

- Diminuição significativa de litígios tributários

- Aumento da competitividade internacional do Brasil

- Crescimento estimado do PIB em 10% a 15% na década

- Sistema tributário alinhado às melhores práticas internacionais

Principais Mudanças Operacionais

Split Payment: Pagamento Fracionado Automático

O split payment é uma das inovações mais disruptivas da reforma tributária. Este mecanismo automatiza a separação e o recolhimento de tributos no momento exato da transação financeira.

Como Funciona:

1. Cliente realiza pagamento de R$ 1.000 por um serviço

2. Sistema identifica que CBS + IBS totalizam R$ 265 (26,5%)

3. Automaticamente, R$ 265 são retidos e transferidos diretamente ao governo

4. Prestador de serviço recebe R$ 735 líquidos em sua conta

Modalidades de Split Payment:

Split Payment Simplificado:

Aplicado em situações onde o cálculo preciso não é imediatamente viável (vendas B2C, fornecedores irregulares). Utiliza percentuais predefinidos de retenção como medida preventiva.

Split Payment Inteligente:

Integra sistemas de débito e crédito tributário, calculando automaticamente o valor líquido a ser retido considerando créditos disponíveis da empresa. Mais preciso e personalizado.

Split Payment Superinteligente:

Versão mais avançada que analisa em tempo real todas as obrigações tributárias da empresa, retendo apenas o valor líquido devido. Minimiza impacto no fluxo de caixa para empresas altamente digitalizadas.

Impactos no Fluxo de Caixa:

O split payment elimina a prática comum de empresas utilizarem temporariamente valores de tributos como capital de giro. Isso exige:

- Replanejamento financeiro completo

- Ajuste de projeções de fluxo de caixa

- Possível necessidade de linhas de crédito adicionais

- Revisão de prazos de pagamento a fornecedores

- Maior disciplina na gestão de capital de giro

Infraestrutura Tecnológica:

O sistema dependerá do Registro de Operações de Consumo (ROC), plataforma centralizada que conectará:

- Notas fiscais eletrônicas

- Sistemas de pagamento (PIX, cartões, boletos)

- Motor de apuração tributária em tempo real

- Bancos e instituições financeiras

- Sistemas da Receita Federal e CG-IBS

Não Cumulatividade Ampla

A não cumulatividade ampla é o coração do novo sistema de IVA dual, representando mudança fundamental na lógica tributária brasileira.

Créditos Permitidos no Novo Sistema:

- Bens de uso e consumo: Materiais de escritório, limpeza, uniformes

- Investimentos: Máquinas, equipamentos, veículos, imóveis, software

- Serviços: Consultorias, auditorias, serviços de TI, marketing

- Despesas operacionais: Energia elétrica, telecomunicações, aluguéis

- Insumos diretos: Matérias-primas, componentes, embalagens

Restrições ao Creditamento:

- Bens e serviços para uso pessoal de sócios ou empregados

- Operações com produtos isentos ou alíquota zero (salvo exportações)

- Despesas não relacionadas à atividade econômica

- Bens e serviços adquiridos de fornecedores irregulares

Prazo de Validade dos Créditos:

Créditos de CBS e IBS têm validade de cinco anos a partir da data de aquisição. Após esse prazo, créditos não utilizados prescrevem.

Transferência de Créditos:

Créditos são, em regra, intransferíveis, exceto em casos de:

- Sucessão universal

- Fusão, cisão ou incorporação de empresas

- Reorganizações societárias

Exemplo Prático:

Uma empresa de consultoria adquire:

- Notebooks: R$ 10.000 + R$ 2.650 de CBS/IBS

- Software: R$ 5.000 + R$ 1.325 de CBS/IBS

- Energia elétrica: R$ 2.000 + R$ 530 de CBS/IBS

- Total de créditos: R$ 4.505

Ao prestar serviços de R$ 50.000, deve recolher R$ 13.250 de CBS/IBS, mas pode compensar os R$ 4.505 de créditos, recolhendo efetivamente R$ 8.745.

Tributação no Destino

A tributação no destino representa mudança paradigmática que põe fim à guerra fiscal entre estados.

Lógica do Sistema:

- Origem: Onde o produto é fabricado ou o serviço é prestado

- Destino: Onde o produto é consumido ou o serviço é utilizado

- Regra: Tributo é recolhido e destinado ao ente federativo do destino

Determinação do Local da Operação:

Para Bens Móveis Tangíveis:

- Local de entrega ou disponibilização ao adquirente

- Para vendas online: endereço de entrega

Para Bens Imóveis:

- Local onde o imóvel está situado

Para Serviços:

- Domicílio do tomador do serviço (regra geral)

- Exceções para serviços específicos (transporte, eventos, etc.)

Fim da Guerra Fiscal:

Estados e municípios não poderão mais conceder benefícios fiscais de ICMS/ISS para atrair empresas, pois o tributo será recolhido no destino. Isso:

- Elimina distorções competitivas artificiais

- Promove decisões de localização baseadas em fatores econômicos reais

- Equilibra arrecadação entre regiões produtoras e consumidoras

- Reduz litígios sobre local de recolhimento

Impactos Regionais:

- Estados produtores: Podem perder arrecadação inicialmente

- Estados consumidores: Tendem a ganhar arrecadação

- Fundo de Desenvolvimento Regional: Criado para compensar perdas e promover equilíbrio

Comitê Gestor do IBS

O CG-IBS é uma inovação institucional sem precedentes no federalismo fiscal brasileiro.

Estrutura Organizacional:

Conselho Superior (54 membros):

- 27 representantes estaduais (indicados por governadores)

- 27 representantes municipais (eleitos por prefeitos)

- Decisões exigem maioria absoluta de ambas as câmaras

- Votos estaduais devem representar mais de 50% da população nacional

Diretoria Executiva:

- Mínimo de 9 diretorias especializadas

- Responsável pela gestão operacional diária

- Supervisiona uniformização da legislação

- Integra estados e municípios à infraestrutura digital

Órgãos de Apoio:

- Secretaria-Geral: suporte técnico e administrativo

- Assessoria de Relações Institucionais: comunicação e ouvidoria

- Corregedoria: controle interno e disciplina

- Auditoria Interna: fiscalização de processos

Financiamento:

O CG-IBS será financiado por percentual da arrecadação do IBS:

- 2026: 60% (fase de estruturação)

- 2027-2028: 50%

- 2029: até 2%

- 2030: até 1%

- 2031: até 0,67%

- 2032 em diante: até 0,5%

Durante 2025-2028, a União aportará até R$ 3,8 bilhões para custos de instalação.

Funções Estratégicas:

- Arrecadação: Coordenar recolhimento de aproximadamente R$ 1 trilhão/ano

- Distribuição: Repassar recursos proporcionalmente a 27 estados e 5.568 municípios

- Uniformização: Garantir interpretação única da legislação em todo território nacional

- Fiscalização: Estabelecer procedimentos padronizados de auditoria

- Litígios: Julgar disputas administrativas em primeira e segunda instâncias

- Tecnologia: Operar plataformas digitais de arrecadação e controle

Impactos por Setor Econômico

Setor de Serviços: Maior Impacto Esperado

O setor de serviços enfrentará os desafios mais significativos da reforma tributária.

Análise do Impacto:

Situação Atual:

- ISS: alíquotas de 2% a 5% (média de 3,5%)

- PIS/COFINS: 3,65% (cumulativo) ou 9,25% (não cumulativo)

- Carga total: aproximadamente 7% a 14%

Situação Futura:

- CBS + IBS: 26,5% a 28% (alíquota padrão)

- Aumento potencial de 14 a 21 pontos percentuais

Mitigadores do Impacto:

1. Não cumulatividade ampla: Permite compensar tributos sobre insumos, serviços contratados, tecnologia, energia, aluguéis

2. Redução de 30% para profissões regulamentadas: Advogados, contadores, médicos, engenheiros, arquitetos, etc.

3. Regimes diferenciados: Serviços financeiros, planos de saúde, educação, transporte coletivo

Setores Mais Afetados:

- Serviços de baixo valor agregado: Limpeza, segurança, telemarketing

- Serviços com poucos insumos: Consultorias individuais, serviços intelectuais

- Serviços B2C: Não geram crédito para clientes, dificultando repasse de custos

Estratégias de Adaptação:

- Reavaliar precificação considerando créditos disponíveis

- Formalizar aquisições para maximizar creditamento

- Considerar migração para Simples Nacional Híbrido (se aplicável)

- Investir em tecnologia e infraestrutura para gerar mais créditos

- Revisar estrutura de custos e eficiência operacional

Indústria: Benefícios da Não Cumulatividade

O setor industrial tende a ser beneficiado pela reforma, especialmente pela eliminação do efeito cascata.

Vantagens Competitivas:

- Crédito sobre investimentos: Máquinas, equipamentos e tecnologia geram créditos integrais

- Crédito sobre insumos: Matérias-primas, componentes, embalagens

- Eliminação do IPI: Redução de custos para maioria dos produtos

- Fim da cumulatividade: Redução do custo tributário ao longo da cadeia

Desafios:

- Perda de benefícios fiscais: Empresas que se instalaram em estados por incentivos de ICMS

- Período de transição: Gestão simultânea de dois sistemas (2029-2032)

- Adaptação de sistemas: Investimento em ERP e controles fiscais

Setores Industriais Favorecidos:

- Bens de capital

- Tecnologia e eletrônicos

- Automobilístico (exceto veículos poluentes)

- Alimentos e bebidas (exceto produtos do Imposto Seletivo)

Comércio: Fim da Guerra Fiscal

O setor comercial experimentará mudanças significativas na dinâmica competitiva.

Impactos Principais:

- Tributação no destino: Elimina vantagem de localização baseada em incentivos fiscais

- Não cumulatividade: Permite crédito sobre mercadorias adquiridas

- Split payment: Impacto direto no fluxo de caixa do varejo

Comércio Eletrônico:

- Plataformas digitais tornam-se responsáveis solidárias pela arrecadação

- Maior controle sobre operações de marketplace

- Necessidade de integração com sistemas de split payment

- Responsabilidade sobre vendedores estrangeiros

Estratégias para o Varejo:

- Otimizar gestão de estoque para maximizar giro e minimizar impacto do split payment

- Negociar prazos com fornecedores considerando novo fluxo de caixa

- Investir em sistemas integrados de gestão fiscal e financeira

- Reavaliar localização de centros de distribuição (não mais por incentivos fiscais)

Simples Nacional: Novas Opções

Empresas optantes pelo Simples Nacional terão escolhas estratégicas importantes.

Opção 1: Permanecer no Simples Nacional Tradicional

- Vantagens: Simplicidade, unificação de tributos, menor custo de conformidade

- Desvantagens: Não gera créditos de CBS/IBS para clientes

Opção 2: Simples Nacional Híbrido

- Funcionamento: Recolhe CBS e IBS separadamente no regime normal, demais tributos pelo Simples

- Vantagens: Gera créditos para clientes (crucial em operações B2B), pode aumentar competitividade

- Desvantagens: Maior complexidade, custos de conformidade mais altos

Análise de Viabilidade:

- B2B: Simples Híbrido tende a ser vantajoso (clientes valorizam créditos)

- B2C: Simples Tradicional pode ser mais adequado (consumidor final não aproveita créditos)

- Margem: Empresas com margens apertadas devem simular cuidadosamente

- Estrutura: Avaliar capacidade de gestão fiscal mais complexa

Ampliação da Base de Cálculo:

A definição de receita bruta foi ampliada, podendo levar empresas a ultrapassar o limite de R$ 4,8 milhões e migrar para Lucro Presumido ou Lucro Real.

Como Preparar Sua Empresa: 5 Passos Essenciais

1. Mapeamento Estratégico e Diagnóstico

Acompanhamento Legislativo:

- Monitorar publicações do Ministério da Fazenda

- Acompanhar resoluções do Comitê Gestor do IBS

- Seguir atualizações da Receita Federal

- Participar de webinars e eventos técnicos

Diagnóstico Setorial:

- Identificar impactos específicos do seu setor

- Analisar movimentos de concorrentes

- Avaliar tendências de precificação no mercado

- Mapear oportunidades e ameaças

Formação de Comitê Interno:

Criar grupo multidisciplinar com representantes de:

- Contabilidade e fiscal

- Financeiro e controladoria

- Tecnologia da informação

- Jurídico

- Operações e comercial

2. Simulação de Impactos Financeiros

Análise da Carga Tributária Atual:

- Calcular carga efetiva de PIS, COFINS, ICMS, ISS, IPI

- Identificar benefícios fiscais utilizados

- Mapear créditos tributários aproveitados atualmente

- Avaliar impacto de incentivos que serão extintos

Simulação do Novo Sistema:

- Aplicar alíquotas estimadas de CBS (8,4%) e IBS (17,7%)

- Calcular créditos disponíveis sob não cumulatividade ampla

- Simular impacto do split payment no fluxo de caixa

- Projetar cenários otimista, realista e pessimista

Análise de Sensibilidade:

- Testar variações de alíquotas (25% a 28%)

- Avaliar impacto de mudanças no mix de produtos/serviços

- Simular diferentes níveis de aproveitamento de créditos

- Projetar necessidades de capital de giro

Revisão de Precificação:

- Recalcular custos tributários por produto/serviço

- Avaliar elasticidade de demanda

- Definir estratégia de repasse (total, parcial, absorção)

- Comunicar mudanças a clientes e parceiros

3. Adaptação Tecnológica e Sistemas

Atualização de ERP:

- Implementar módulos para CBS e IBS

- Configurar novas tabelas fiscais (cCLASStrib, CST)

- Adaptar emissão de NF-e com novos campos obrigatórios

- Integrar com sistemas de split payment

Plataformas Complementares:

- Compliance Fiscal: Validação de obrigações acessórias

- Business Intelligence: Análise de impactos e simulações

- Gestão de Créditos: Controle de créditos tributários disponíveis

- Classificação Fiscal: Ferramentas com IA para NCM/CFOP

Integração com Governo:

- Conectividade com Receita Federal (CBS)

- Integração com CG-IBS (IBS)

- Acesso ao Registro de Operações de Consumo (ROC)

- APIs para consulta e validação em tempo real

Testes e Homologação:

- Realizar testes em ambiente de homologação

- Validar cálculos de CBS e IBS

- Testar emissão de NF-e com novos layouts

- Simular processos de creditamento

4. Capacitação de Equipes

Treinamento Técnico:

- Equipe Contábil/Fiscal: Regras de CBS, IBS, IS, creditamento, obrigações acessórias

- Equipe Financeira: Impactos no fluxo de caixa, split payment, gestão de capital de giro

- Equipe de TI: Sistemas, integrações, segurança de dados fiscais

- Equipe Comercial: Precificação, geração de créditos, argumentação com clientes

Metodologias de Capacitação:

- Workshops internos

- Cursos externos especializados

- Webinars com especialistas

- Materiais de referência e manuais

- Simulações práticas

Cultura de Adaptação:

- Comunicar importância estratégica da reforma

- Envolver lideranças no processo

- Criar canais de dúvidas e suporte

- Reconhecer e valorizar esforços de adaptação

5. Monitoramento Contínuo

Indicadores-Chave de Desempenho (KPIs):

- Carga tributária efetiva: Comparar antes e depois

- Aproveitamento de créditos: Percentual de créditos utilizados

- Tempo de conformidade: Horas gastas em obrigações fiscais

- Litígios fiscais: Número e valor de autuações

- Fluxo de caixa: Impacto do split payment

Revisões Periódicas:

- Mensal: Acompanhar mudanças legislativas e regulatórias

- Trimestral: Revisar simulações e ajustar estratégias

- Semestral: Avaliar efetividade das adaptações implementadas

- Anual: Revisão estratégica completa e planejamento do próximo ano

Ajustes Estratégicos:

- Adaptar precificação conforme necessário

- Otimizar estrutura de custos

- Reavaliar fornecedores e parceiros

- Revisar estrutura societária e operacional

Desafios e Oportunidades

Principais Desafios da Transição

Complexidade Temporária (2026-2032):

Durante o período de transição, empresas operarão simultaneamente com dois sistemas tributários, aumentando significativamente a complexidade operacional e os custos de conformidade.

Impacto no Fluxo de Caixa:

O split payment elimina o uso temporário de valores tributários como capital de giro, exigindo replanejamento financeiro e possível necessidade de linhas de crédito adicionais.

Investimentos Tecnológicos:

Adaptação de sistemas ERP, plataformas fiscais e integração com infraestrutura governamental demandam investimentos substanciais, especialmente desafiadores para PMEs.

Incertezas Regulatórias:

Muitos aspectos ainda dependem de regulamentação complementar, criando incertezas que dificultam planejamento de longo prazo.

Gestão de Mudanças:

Resistência interna, necessidade de capacitação extensiva e adaptação cultural representam desafios organizacionais significativos.

Oportunidades de Otimização Tributária

Planejamento de Créditos:

A não cumulatividade ampla permite estratégias sofisticadas de maximização de créditos através de:

- Formalização de todas as aquisições

- Investimentos em tecnologia e infraestrutura

- Terceirização estratégica de serviços

- Revisão da cadeia de suprimentos

Reorganização Societária:

Com o fim da guerra fiscal, empresas podem reorganizar operações baseadas em:

- Proximidade de mercados consumidores

- Disponibilidade de mão de obra qualificada

- Infraestrutura logística

- Custos operacionais reais

Eficiência Operacional:

A simplificação tributária libera recursos para:

- Inovação e desenvolvimento de produtos

- Expansão de mercados

- Melhoria de processos

- Investimento em pessoas

Competitividade Internacional:

Sistema tributário mais simples e transparente:

- Facilita entrada de investimentos estrangeiros

- Reduz custos de exportação

- Melhora ambiente de negócios

- Aumenta previsibilidade

Riscos a Evitar

Procrastinação:

Adiar preparação pode resultar em:

- Não conformidade em 2026

- Penalidades e multas

- Perda de competitividade

- Problemas de fluxo de caixa

Subestimação de Impactos:

Análises superficiais podem levar a:

- Surpresas negativas na carga tributária

- Precificação inadequada

- Perda de margem

- Problemas financeiros

Dependência Excessiva de Terceiros:

Delegar completamente a adaptação sem envolvimento interno pode resultar em:

- Falta de conhecimento estratégico

- Dependência de consultores

- Custos elevados recorrentes

- Perda de controle

Negligenciar Aspectos Tecnológicos:

Subestimar necessidade de investimento em TI pode causar:

- Sistemas inadequados

- Erros de cálculo e emissão

- Não conformidade

- Retrabalho e custos adicionais

Perguntas Frequentes

O que é a Lei Complementar 214/2025?

A Lei Complementar 214/2025, sancionada em 16 de janeiro de 2025, é a principal norma regulamentadora da Reforma Tributária brasileira. Ela institui os novos tributos sobre consumo: a Contribuição sobre Bens e Serviços (CBS), o Imposto sobre Bens e Serviços (IBS) e o Imposto Seletivo (IS). Esta lei estabelece as regras de funcionamento, alíquotas, fatos geradores, base de cálculo e obrigações acessórias do novo sistema tributário que substituirá gradualmente PIS, COFINS, ICMS, ISS e IPI até 2033.

Quando a Reforma Tributária entra em vigor?

A Reforma Tributária tem implementação gradual de 2026 a 2033. Em 2026, inicia-se a fase de testes com alíquotas reduzidas (0,9% CBS e 0,1% IBS). Em 2027, a CBS entra em vigor definitivamente, substituindo PIS e COFINS. Entre 2029 e 2032, ocorre a transição gradual com redução de 10% ao ano do ICMS e ISS e aumento proporcional do IBS. Em 2033, o sistema estará completamente implementado, com a extinção total dos tributos antigos.

Qual a diferença entre CBS e IBS?

A CBS (Contribuição sobre Bens e Serviços) é um tributo federal que substitui PIS e COFINS, com alíquota estimada em 8,4% a 9,3%, administrado pela Receita Federal. O IBS (Imposto sobre Bens e Serviços) é um tributo compartilhado entre estados e municípios que substitui ICMS e ISS, com alíquota estimada em 17,7% a 18,7%, gerenciado pelo Comitê Gestor do IBS. Ambos funcionam como IVA (Imposto sobre Valor Agregado) com não cumulatividade ampla, mas diferem na competência e destinação da arrecadação.

O que é o Imposto Seletivo?

O Imposto Seletivo (IS) é um tributo federal com função extrafiscal, ou seja, seu objetivo principal é desestimular o consumo de produtos nocivos à saúde ou ao meio ambiente, não apenas arrecadar. Incide sobre cigarros (alíquota estimada em 250%), bebidas alcoólicas (46% a 62%), refrigerantes (32%), veículos poluentes e extração de petróleo e gás (0,25%). Entra em vigor em 2027 e não permite compensação de créditos tributários. É popularmente conhecido como "imposto do pecado".

Como funciona o split payment na Reforma Tributária?

O split payment (pagamento fracionado) é um mecanismo automático que separa o valor do tributo no momento da transação financeira. Quando um cliente paga por um produto ou serviço, o sistema automaticamente retém a parcela correspondente aos tributos (CBS e IBS) e a transfere diretamente para o governo, antes de repassar o valor líquido ao vendedor. Isso reduz a evasão fiscal e aumenta a eficiência da arrecadação, mas impacta o fluxo de caixa das empresas que não poderão mais usar temporariamente os valores de tributos como capital de giro.

O que é o Comitê Gestor do IBS?

O Comitê Gestor do IBS (CG-IBS) é uma entidade autônoma criada para administrar o Imposto sobre Bens e Serviços compartilhado entre estados e municípios. Possui independência técnica, administrativa, orçamentária e financeira. Sua estrutura inclui um Conselho Superior com 54 membros (27 representantes estaduais e 27 municipais), Diretoria Executiva e órgãos de apoio. Suas funções incluem coordenar a arrecadação, fiscalização, resolver conflitos interpretativos, uniformizar procedimentos, julgar litígios administrativos e distribuir proporcionalmente os recursos arrecadados.

Qual o impacto da Reforma Tributária no setor de serviços?

O setor de serviços será significativamente impactado porque a alíquota atual do ISS varia de 2% a 5%, enquanto a alíquota combinada de CBS + IBS está estimada em 26,5% a 28%. Isso pode representar aumento substancial da carga tributária para prestadores de serviços. Porém, a não cumulatividade ampla permitirá compensar tributos pagos em etapas anteriores, o que pode mitigar parcialmente o impacto. Profissões intelectuais regulamentadas terão redução de 30% na alíquota padrão. Empresas do setor precisam simular impactos e reavaliar precificação.

Como as empresas devem se preparar para a Reforma Tributária?

A preparação envolve cinco passos essenciais: 1) Mapeamento estratégico - acompanhar mudanças legislativas e identificar impactos específicos do setor; 2) Diagnóstico financeiro - simular a nova carga tributária e avaliar impactos no fluxo de caixa; 3) Planejamento tecnológico - adaptar sistemas ERP e plataformas fiscais para CBS, IBS e novas obrigações acessórias; 4) Capacitação de equipes - treinar times contábil, fiscal, financeiro e de TI nas novas regras; 5) Monitoramento contínuo - estabelecer KPIs e revisar estratégias conforme regulamentações complementares.

O que muda para empresas do Simples Nacional?

Empresas do Simples Nacional poderão optar anualmente entre: 1) Permanecer no regime unificado atual, mantendo a simplicidade mas sem gerar créditos de CBS/IBS para clientes; ou 2) Adotar o "Simples Nacional Híbrido", recolhendo CBS e IBS separadamente no regime normal, o que permite gerar créditos tributários para clientes (vantajoso em operações B2B) mas aumenta complexidade operacional. A definição de receita bruta foi ampliada, podendo levar algumas empresas a ultrapassar o limite de R$ 4,8 milhões e migrar para regimes mais complexos.

O que é não cumulatividade ampla?

A não cumulatividade ampla é um princípio fundamental da Reforma Tributária que permite às empresas compensar integralmente os tributos (CBS e IBS) pagos em todas as etapas anteriores da cadeia produtiva. Diferente do sistema atual que tem restrições, o novo modelo permite créditos sobre bens de uso e consumo, investimentos (ativo imobilizado), serviços contratados e até mesmo sobre despesas operacionais relacionadas à atividade econômica. Isso elimina o efeito cascata da tributação e reduz o custo tributário efetivo ao longo da cadeia.

Como funciona a tributação no destino?

A tributação no destino significa que o tributo será recolhido no local onde o bem ou serviço é consumido (destino), e não onde é produzido (origem). Isso põe fim à "guerra fiscal" entre estados que ofereciam incentivos tributários para atrair empresas. Na prática, se uma empresa de São Paulo vende para um consumidor no Rio de Janeiro, o IBS será recolhido e destinado ao estado e município do Rio de Janeiro. Esse princípio promove distribuição mais equilibrada da arrecadação e elimina distorções competitivas baseadas em benefícios fiscais.

Quais produtos terão alíquota zero ou reduzida?

Terão alíquota zero (isenção total): cesta básica nacional de alimentos (arroz, feijão, carnes, pães, leite, etc.), medicamentos essenciais e dispositivos médicos específicos. Terão redução de 60% na alíquota padrão: produtos de higiene pessoal, insumos agropecuários, serviços de educação e saúde, transporte coletivo público. Terão redução de 30%: serviços prestados por 18 profissões liberais regulamentadas (advogados, contadores, arquitetos, médicos, etc.). Haverá também sistema de cashback para famílias de baixa renda em serviços essenciais.

Conclusão

A Reforma Tributária 2025, materializada na Lei Complementar 214/2025, representa a mais profunda transformação do sistema fiscal brasileiro desde a Constituição de 1988. Mais do que uma mudança de nomenclatura tributária, trata-se de uma reestruturação completa da lógica de tributação sobre consumo, alinhando o Brasil às melhores práticas internacionais.

A implementação gradual de 2026 a 2033 oferece uma janela de oportunidade para que empresas se preparem adequadamente. Aquelas que iniciarem o processo de adaptação imediatamente, investindo em diagnóstico, simulações, tecnologia e capacitação, estarão posicionadas para transformar este desafio em vantagem competitiva.

O novo sistema promete simplificação, transparência, redução de litígios e aumento da competitividade internacional do Brasil. Porém, a transição exigirá investimentos significativos, gestão de mudanças e planejamento estratégico sofisticado.

O momento de agir é agora. Em 2026, a fase de testes iniciará e empresas despreparadas enfrentarão riscos de não conformidade, penalidades e perda de competitividade. A reforma tributária não é apenas uma obrigação legal, mas uma oportunidade de repensar estruturas, otimizar processos e posicionar sua empresa para o futuro.

Sobre a Algoritmado: Somos especialistas em consultoria tributária e planejamento fiscal estratégico. Nossa equipe de profissionais experientes está preparada para auxiliar sua empresa em todas as etapas de adaptação à Reforma Tributária 2025. Entre em contato para uma análise personalizada do impacto da LC 214/2025 no seu negócio.

Palavras-chave: Reforma Tributária 2025, Lei Complementar 214/2025, CBS, IBS, Imposto Seletivo, split payment, Comitê Gestor IBS, não cumulatividade, tributação destino, preparação empresas, adaptação ERP, simulação impactos, setor serviços, Simples Nacional, cronograma implementação, guerra fiscal, PIS COFINS ICMS ISS, IVA dual Brasil, consultoria tributária.

Perguntas Frequentes

O que é a Lei Complementar 214/2025?

A Lei Complementar 214/2025, sancionada em 16 de janeiro de 2025, é a principal norma regulamentadora da Reforma Tributária brasileira. Ela institui os novos tributos sobre consumo: a Contribuição sobre Bens e Serviços (CBS), o Imposto sobre Bens e Serviços (IBS) e o Imposto Seletivo (IS). Esta lei estabelece as regras de funcionamento, alíquotas, fatos geradores, base de cálculo e obrigações acessórias do novo sistema tributário que substituirá gradualmente PIS, COFINS, ICMS, ISS e IPI até 2033.

Quando a Reforma Tributária entra em vigor?

A Reforma Tributária tem implementação gradual de 2026 a 2033. Em 2026, inicia-se a fase de testes com alíquotas reduzidas (0,9% CBS e 0,1% IBS). Em 2027, a CBS entra em vigor definitivamente, substituindo PIS e COFINS. Entre 2029 e 2032, ocorre a transição gradual com redução de 10% ao ano do ICMS e ISS e aumento proporcional do IBS. Em 2033, o sistema estará completamente implementado, com a extinção total dos tributos antigos.

Qual a diferença entre CBS e IBS?

A CBS (Contribuição sobre Bens e Serviços) é um tributo federal que substitui PIS e COFINS, com alíquota estimada em 8,4% a 9,3%, administrado pela Receita Federal. O IBS (Imposto sobre Bens e Serviços) é um tributo compartilhado entre estados e municípios que substitui ICMS e ISS, com alíquota estimada em 17,7% a 18,7%, gerenciado pelo Comitê Gestor do IBS. Ambos funcionam como IVA (Imposto sobre Valor Agregado) com não cumulatividade ampla, mas diferem na competência e destinação da arrecadação.

O que é o Imposto Seletivo?

O Imposto Seletivo (IS) é um tributo federal com função extrafiscal, ou seja, seu objetivo principal é desestimular o consumo de produtos nocivos à saúde ou ao meio ambiente, não apenas arrecadar. Incide sobre cigarros (alíquota estimada em 250%), bebidas alcoólicas (46% a 62%), refrigerantes (32%), veículos poluentes e extração de petróleo e gás (0,25%). Entra em vigor em 2027 e não permite compensação de créditos tributários. É popularmente conhecido como 'imposto do pecado'.

Como funciona o split payment na Reforma Tributária?

O split payment (pagamento fracionado) é um mecanismo automático que separa o valor do tributo no momento da transação financeira. Quando um cliente paga por um produto ou serviço, o sistema automaticamente retém a parcela correspondente aos tributos (CBS e IBS) e a transfere diretamente para o governo, antes de repassar o valor líquido ao vendedor. Isso reduz a evasão fiscal e aumenta a eficiência da arrecadação, mas impacta o fluxo de caixa das empresas que não poderão mais usar temporariamente os valores de tributos como capital de giro.

O que é o Comitê Gestor do IBS?

O Comitê Gestor do IBS (CG-IBS) é uma entidade autônoma criada para administrar o Imposto sobre Bens e Serviços compartilhado entre estados e municípios. Possui independência técnica, administrativa, orçamentária e financeira. Sua estrutura inclui um Conselho Superior com 54 membros (27 representantes estaduais e 27 municipais), Diretoria Executiva e órgãos de apoio. Suas funções incluem coordenar a arrecadação, fiscalização, resolver conflitos interpretativos, uniformizar procedimentos, julgar litígios administrativos e distribuir proporcionalmente os recursos arrecadados.

Qual o impacto da Reforma Tributária no setor de serviços?

O setor de serviços será significativamente impactado porque a alíquota atual do ISS varia de 2% a 5%, enquanto a alíquota combinada de CBS + IBS está estimada em 26,5% a 28%. Isso pode representar aumento substancial da carga tributária para prestadores de serviços. Porém, a não cumulatividade ampla permitirá compensar tributos pagos em etapas anteriores, o que pode mitigar parcialmente o impacto. Profissões intelectuais regulamentadas terão redução de 30% na alíquota padrão. Empresas do setor precisam simular impactos e reavaliar precificação.

Como as empresas devem se preparar para a Reforma Tributária?

A preparação envolve cinco passos essenciais: 1) Mapeamento estratégico - acompanhar mudanças legislativas e identificar impactos específicos do setor; 2) Diagnóstico financeiro - simular a nova carga tributária e avaliar impactos no fluxo de caixa; 3) Planejamento tecnológico - adaptar sistemas ERP e plataformas fiscais para CBS, IBS e novas obrigações acessórias; 4) Capacitação de equipes - treinar times contábil, fiscal, financeiro e de TI nas novas regras; 5) Monitoramento contínuo - estabelecer KPIs e revisar estratégias conforme regulamentações complementares.

O que muda para empresas do Simples Nacional?

Empresas do Simples Nacional poderão optar anualmente entre: 1) Permanecer no regime unificado atual, mantendo a simplicidade mas sem gerar créditos de CBS/IBS para clientes; ou 2) Adotar o 'Simples Nacional Híbrido', recolhendo CBS e IBS separadamente no regime normal, o que permite gerar créditos tributários para clientes (vantajoso em operações B2B) mas aumenta complexidade operacional. A definição de receita bruta foi ampliada, podendo levar algumas empresas a ultrapassar o limite de R$ 4,8 milhões e migrar para regimes mais complexos.

O que é não cumulatividade ampla?

A não cumulatividade ampla é um princípio fundamental da Reforma Tributária que permite às empresas compensar integralmente os tributos (CBS e IBS) pagos em todas as etapas anteriores da cadeia produtiva. Diferente do sistema atual que tem restrições, o novo modelo permite créditos sobre bens de uso e consumo, investimentos (ativo imobilizado), serviços contratados e até mesmo sobre despesas operacionais relacionadas à atividade econômica. Isso elimina o efeito cascata da tributação e reduz o custo tributário efetivo ao longo da cadeia.

Como funciona a tributação no destino?

A tributação no destino significa que o tributo será recolhido no local onde o bem ou serviço é consumido (destino), e não onde é produzido (origem). Isso põe fim à 'guerra fiscal' entre estados que ofereciam incentivos tributários para atrair empresas. Na prática, se uma empresa de São Paulo vende para um consumidor no Rio de Janeiro, o IBS será recolhido e destinado ao estado e município do Rio de Janeiro. Esse princípio promove distribuição mais equilibrada da arrecadação e elimina distorções competitivas baseadas em benefícios fiscais.

Quais produtos terão alíquota zero ou reduzida?

Terão alíquota zero (isenção total): cesta básica nacional de alimentos (arroz, feijão, carnes, pães, leite, etc.), medicamentos essenciais e dispositivos médicos específicos. Terão redução de 60% na alíquota padrão: produtos de higiene pessoal, insumos agropecuários, serviços de educação e saúde, transporte coletivo público. Terão redução de 30%: serviços prestados por 18 profissões liberais regulamentadas (advogados, contadores, arquitetos, médicos, etc.). Haverá também sistema de cashback para famílias de baixa renda em serviços essenciais.

0 comentários