📊 O Que Está Mudando: Entenda a Revolução Fiscal em 5 Minutos

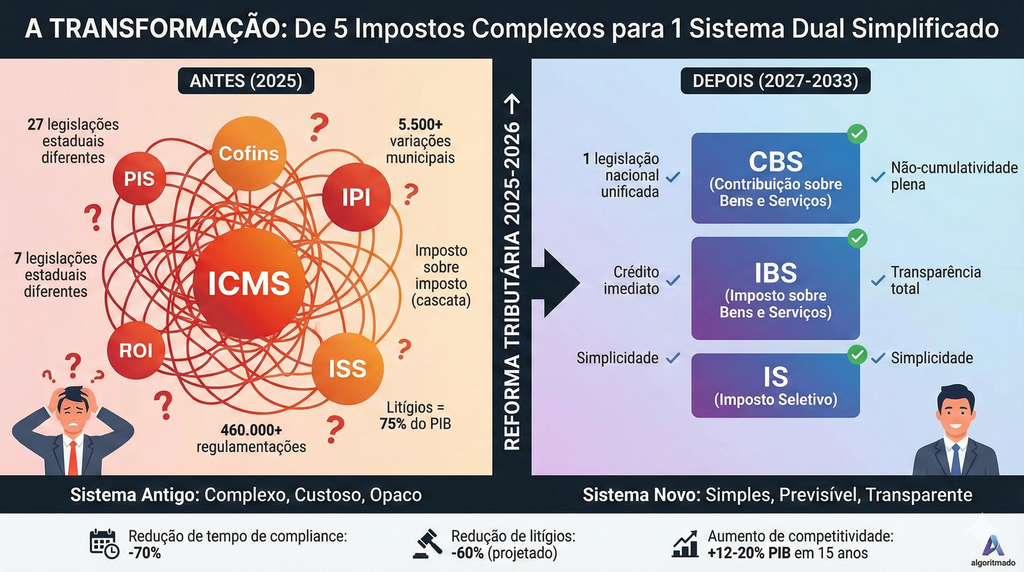

Por décadas, o Brasil operou com um dos sistemas tributários mais complexos e disfuncionais do mundo. Empresas gastavam milhares de horas calculando impostos, enfrentavam uma selva de 27 legislações estaduais diferentes para ICMS, mais de 5.500 variações municipais de ISS, e sofriam com o efeito cascata de "imposto sobre imposto" que encarecia produtos brasileiros e matava a competitividade.

Isso acaba agora.

A Reforma Tributária, ancorada pela Emenda Constitucional nº 132/2023 e detalhada na Lei Complementar nº 214/2025, substitui cinco impostos caóticos — PIS, Cofins, IPI, ICMS e ISS — por um sistema moderno, transparente e alinhado com as melhores práticas internacionais: o IVA (Imposto sobre Valor Agregado) dual.

🎯 Os 3 Pilares da Reforma Tributária

- Crescimento Econômico Sustentável: Eliminação de distorções que travavam investimentos e exportações, com projeções de aumento do PIB entre 12% e 20% em 15 anos.

- Justiça e Equidade: Fim da guerra fiscal entre estados, redistribuição de receitas para regiões menos desenvolvidas e cashback para famílias de baixa renda.

- Simplicidade e Transparência: Regras unificadas nacionalmente, fim do emaranhado regulatório e total visibilidade do imposto pago em cada compra.

O Sistema Antigo vs. O Novo Sistema: A Comparação

| Característica | Sistema Antigo (até 2026) | Novo Sistema (2027-2033) |

|---|---|---|

| Número de Impostos | 5 impostos (PIS, Cofins, IPI, ICMS, ISS) | 2 impostos (CBS + IBS) + 1 seletivo (IS) |

| Legislações Diferentes | 27 ICMS estaduais + 5.500+ ISS municipais | 1 lei complementar nacional unificada |

| Cumulatividade | Imposto sobre imposto (cascata) | Não-cumulatividade plena com crédito total |

| Crédito em Bens de Capital | 48 meses de apropriação (ICMS) | Crédito imediato e integral |

| Base de Incidência | Separação rígida bens vs. serviços | Base ampla unificada (bens + serviços) |

| Princípio Territorial | Tributação na origem (guerra fiscal) | Tributação no destino (consumo) |

| Transparência | Impostos embutidos no preço | Cobrança "por fora" transparente |

🔍 Decodificando o Novo IVA Dual: CBS e IBS Explicados

O coração da Reforma Tributária é o sistema dual de IVA (Imposto sobre Valor Agregado), modelo já adotado com sucesso em 174 países. No Brasil, ele se materializa em duas peças complementares que funcionam de forma harmonizada:

CBS - Contribuição sobre Bens e Serviços (Federal)

A CBS é o componente federal do novo IVA. Administrada pela União, ela substitui completamente o PIS, Cofins e IPI.

- Alíquota estimada: Entre 8,5% e 9% (aguardando definição final)

- Início de vigência: Teste em 2026 (0,9%); implementação plena em 2027

- Característica distintiva: Não-cumulatividade plena, permitindo crédito imediato sobre todos os insumos, inclusive bens de capital e consumo

IBS - Imposto sobre Bens e Serviços (Estadual/Municipal)

O IBS é o componente subnacional, uma novidade federativa no Brasil. Substitui o ICMS estadual e o ISS municipal.

- Alíquota estimada: Entre 17% e 18% (aguardando definição final)

- Início de vigência: Teste em 2026 (0,1%); transição gradual de 2029 a 2033

- Gestão: Comitê Gestor do IBS, entidade técnica nacional com representação equilibrada de estados e municípios

- Princípio fundamental: Tributação no destino — a receita pertence ao estado/município onde ocorre o consumo final, acabando com a guerra fiscal

⚠️ Atenção: Alíquota Combinada Padrão

A alíquota padrão total (CBS + IBS) está estimada entre 25,45% e 27%. Embora pareça alta, ela:

- Substitui a soma complexa e escondida de 5 impostos antigos

- É totalmente transparente (cobrada "por fora")

- Não representa custo para empresas na cadeia produtiva devido ao crédito integral

- Mantém a carga tributária agregada de consumo (neutralidade fiscal)

Como Funciona o Sistema de Crédito e Débito do IVA

O princípio da não-cumulatividade é a grande revolução. Veja um exemplo prático de como o imposto flui pela cadeia produtiva sem acumular:

📘 Exemplo Prático: A Jornada de uma Camiseta (Alíquota hipotética de 25%)

Etapa 1 - Produtor de Algodão:

Vende algodão por R$ 40,00 + R$ 10,00 de IVA = R$ 50,00 total

Recolhe aos cofres públicos: R$ 10,00

Etapa 2 - Indústria Têxtil:

Compra algodão por R$ 50,00 (gerando crédito de R$ 10,00)

Vende tecido por R$ 60,00 + R$ 15,00 de IVA = R$ 75,00 total

Débito: R$ 15,00 | Crédito: R$ 10,00

Recolhe apenas a diferença: R$ 5,00

Etapa 3 - Confecção:

Compra tecido por R$ 75,00 (gerando crédito de R$ 15,00)

Vende camiseta para loja por R$ 100,00 + R$ 25,00 de IVA = R$ 125,00 total

Débito: R$ 25,00 | Crédito: R$ 15,00

Recolhe apenas: R$ 10,00

Etapa 4 - Varejista:

Compra camiseta por R$ 125,00 (gerando crédito de R$ 25,00)

Vende ao consumidor final por R$ 200,00 + R$ 50,00 de IVA = R$ 250,00 total

Débito: R$ 50,00 | Crédito: R$ 25,00

Recolhe apenas: R$ 25,00

✅ Resultado Final: O consumidor pagou R$ 50,00 em IVA, que é exatamente a soma do que foi recolhido em cada etapa (R$ 10 + R$ 5 + R$ 10 + R$ 25 = R$ 50). Nenhuma empresa da cadeia arcou com custo fiscal — o imposto é neutro para o produtor e recai inteiramente sobre o consumidor final.

💰 O Imposto Seletivo (IS): O "Imposto do Pecado" Brasileiro

Além do IVA dual (CBS e IBS), a reforma cria um terceiro tributo federal com função completamente diferente: o Imposto Seletivo (IS), popularmente chamado de "imposto do pecado".

Enquanto CBS e IBS têm objetivo fiscal (arrecadar receita de forma neutra), o IS tem objetivo extrafiscal: desestimular o consumo de produtos prejudiciais à saúde pública ou ao meio ambiente, aumentando seu preço final.

🚨 Características Críticas do Imposto Seletivo

- Incidência única: Cobrado uma vez, geralmente na produção ou importação

- Não gera crédito: Seu valor integral é incorporado ao preço final (efeito cumulativo intencional)

- Transparência obrigatória: Deve ser destacado separadamente na nota fiscal

- Início: 2027, junto com a CBS plena

Produtos e Serviços Sujeitos ao Imposto Seletivo

| Categoria | Produtos/Serviços | Alíquota Estimada |

|---|---|---|

| Tabaco | Cigarros, charutos, cigarrilhas, produtos com tabaco | Até 250% |

| Bebidas Alcoólicas | Cervejas, vinhos, destilados (variável por teor alcoólico) | 46% a 62% |

| Bebidas Açucaradas | Refrigerantes, bebidas com açúcar ou adoçante adicionado | ~32% |

| Veículos | Carros, aviões, embarcações (critério: emissão, eficiência, potência) | Variável (modelos sustentáveis: alíquota zero) |

| Minerais Extraídos | Petróleo, gás natural, minério de ferro (não sobre exportações) | Até 1% |

| Jogos e Apostas | Loterias, apostas esportivas, fantasy sports | A definir |

⚠️ Importante para Empresários: Se sua empresa fabrica, importa ou comercializa qualquer desses produtos, o Imposto Seletivo representará um custo adicional significativo em cima da alíquota padrão de CBS/IBS. É essencial revisar sua estrutura de precificação, margens de lucro e estratégias de mercado para 2027.

📅 Cronograma de Implementação: A Transição de 2026 a 2033

A migração para o novo sistema tributário não acontecerá de uma vez. O governo estabeleceu uma transição gradual e cuidadosamente planejada ao longo de 8 anos, permitindo que empresas, consumidores e a própria administração tributária se adaptem progressivamente.

O ano da preparação e simulação.

- CBS e IBS entram em vigor com alíquotas simbólicas: CBS 0,9% e IBS 0,1%

- Impostos antigos (PIS, Cofins, ICMS, ISS) continuam plenamente vigentes

- Mecanismo de compensação: valor pago em CBS/IBS pode ser abatido do PIS/Cofins (neutralidade fiscal)

- Empresas testam novos sistemas, emitem novas notas fiscais e ajustam ERPs

- Novo IRPF: Isenção para renda até R$ 5.000/mês e tributação de dividendos acima de R$ 50.000/mês começam em 1º de janeiro

O ano da mudança federal efetiva.

- Extinção do PIS e Cofins: Desaparecem completamente

- CBS plena: Entra em vigor com alíquota definitiva (~9%)

- Imposto Seletivo (IS): Começa a tributar tabaco, álcool, refrigerantes, veículos, minerais

- Zeragem do IPI: Alíquotas reduzidas a zero (exceto produtos da Zona Franca de Manaus)

- ICMS e ISS ainda em vigor com alíquotas integrais

Ano de ajustes e consolidação do modelo federal.

- Empresas operam sob CBS plena e Imposto Seletivo

- Monitoramento de impactos e ajustes regulatórios

- ICMS e ISS permanecem inalterados (preparação para transição)

A substituição progressiva de ICMS e ISS.

| Ano | % IBS | % ICMS & ISS |

|---|---|---|

| 2029 | 10% | 90% |

| 2030 | 20% | 80% |

| 2031 | 30% | 70% |

| 2032 | 40% | 60% |

As empresas pagam uma combinação proporcional dos dois sistemas, com carga tributária total mantida estável.

A transformação está completa.

- Extinção definitiva do ICMS e ISS

- Sistema 100% baseado em CBS (federal) + IBS (estadual/municipal) + IS (seletivo)

- Brasil opera sob modelo IVA moderno alinhado com padrões internacionais

- Fim da complexidade regulatória e início de nova era de simplicidade fiscal

📌 Nota sobre a Transição Federativa de 50 Anos

Existe uma segunda transição, de 2029 a 2078, relacionada à redistribuição de receitas entre estados e municípios. Como o IBS segue o princípio da tributação no destino, estados produtores (que recebiam ICMS) perderão receita para estados consumidores. Para evitar colapsos orçamentários, há um período de 50 anos de ajuste gradual. Isso não afeta as obrigações das empresas, que estarão totalmente no novo sistema a partir de 2033.

🎯 Agende uma Consultoria Gratuita sobre a Reforma Tributária

Cada empresa tem necessidades únicas. Nossa equipe de especialistas em tributação vai analisar seu negócio e criar um plano personalizado de adaptação ao novo sistema CBS e IBS.

Agendar Consultoria Gratuita🏭 Impactos Setoriais: Como a Reforma Afeta Seu Negócio

A Reforma Tributária não impacta todos os setores da mesma forma. Dependendo da natureza do seu negócio, você pode ser um grande beneficiário ou enfrentar desafios significativos de adaptação. Vamos analisar os impactos específicos para cada setor:

🔧 Indústria e Manufatura: Os Grandes Vencedores

O setor industrial é, sem dúvida, o maior beneficiário da reforma. Décadas de cumulatividade, créditos limitados de ICMS e guerra fiscal distorcida chegam ao fim.

✅ Benefícios para a Indústria:

- Crédito imediato de bens de capital: Comprou uma máquina de R$ 500.000? O CBS/IBS pago (cerca de R$ 125.000) pode ser creditado imediatamente no mesmo mês, reduzindo drasticamente o custo líquido do investimento. Antes, no ICMS, esse crédito era apropriado em 48 meses.

- Fim do imposto sobre imposto: Eliminação completa da cumulatividade reduz o custo efetivo de produção.

- Exportações mais competitivas: Restituição rápida e integral de créditos em exportações elimina resíduos tributários que encareciam produtos brasileiros no mercado internacional.

- Decisões logísticas racionais: Fim da guerra fiscal permite escolher localização de plantas baseada em eficiência (proximidade de fornecedores, clientes, portos) e não em incentivos fiscais temporários.

- Redução de litígios: Menos disputas sobre classificação fiscal e créditos reduz custos jurídicos e contábeis.

Ação Recomendada: Indústrias devem revisar imediatamente seus planos de CAPEX (investimento em capital). Projetos de modernização e expansão que eram marginalmente viáveis podem se tornar altamente atrativos com o crédito imediato de CBS/IBS.

💼 Setor de Serviços: O Desafio da Adaptação

Empresas de serviços enfrentam o desafio mais significativo da reforma. Historicamente, serviços eram tributados pelo ISS municipal (2% a 5%) e PIS/Cofins (3,65% no Lucro Presumido cumulativo). A transição para uma alíquota padrão de ~27% representa um salto considerável.

⚠️ Desafios para Prestadores de Serviços:

- Baixa geração de créditos: A principal despesa de empresas de serviços é folha de pagamento, que não gera crédito de CBS/IBS. Consultoria, advocacia, contabilidade, desenvolvimento de software e outros serviços intelectuais têm poucos insumos materiais para creditar.

- Aumento efetivo da carga: Para muitas empresas de serviços, a alíquota efetiva aumentará significativamente, comprimindo margens.

- Necessidade de reprecificação: Contratos e tabelas de preços precisarão ser completamente revistos.

- Pressão competitiva: Dificuldade em repassar aumentos aos clientes pode levar à redução de lucratividade.

✅ Alívios Setoriais para Serviços Específicos:

Reconhecendo o impacto desproporcional, a reforma concede redução de 60% na alíquota padrão para serviços essenciais:

- Educação (escolas, universidades, cursos)

- Saúde (hospitais, clínicas, laboratórios, planos de saúde)

- Transporte coletivo de passageiros (ônibus, metrô, VLT)

Esses setores pagarão uma alíquota combinada de aproximadamente 10,8% a 11,2%, em vez de 27%.

Ação Recomendada: Empresas de serviços devem fazer simulações financeiras urgentes para quantificar o aumento da carga tributária. Considere estratégias como terceirização de atividades-meio, revisão de estrutura de custos e renegociação de contratos de longo prazo com cláusulas de reajuste fiscal.

🛒 E-commerce e Comércio Digital: Simplificação e Clareza

O comércio eletrônico, especialmente operações que vendem para todo o Brasil, sofria enormemente com a complexidade do DIFAL (Diferencial de Alíquota do ICMS interestadual) e com a necessidade de gerenciar 27 legislações estaduais diferentes.

✅ Benefícios para o E-commerce:

- Unificação de regras: Uma única lei complementar nacional substitui 27 legislações estaduais e mais de 5.500 municipais.

- Simplificação do DIFAL: O princípio de tributação no destino permanece, mas com regras uniformes e previsíveis.

- Produtos digitais claramente definidos: Software, streaming, e-books e outros bens intangíveis terão tratamento fiscal claro, acabando com disputas entre ICMS e ISS.

- Redução de compliance: Menos tempo e recursos gastos em gestão fiscal; mais foco em vendas e experiência do cliente.

Ação Recomendada: Plataformas de e-commerce devem atualizar seus motores de cálculo tributário nos sistemas de checkout para refletir as novas regras de CBS/IBS. Invista na integração com o futuro sistema de split payment para garantir compliance automática.

🏪 Pequenas e Médias Empresas (PMEs) e o Simples Nacional

Uma das maiores preocupações durante o debate da reforma era o impacto sobre micro e pequenas empresas. A boa notícia: o Simples Nacional foi preservado, mas com adaptações importantes.

📊 Duas Opções para Empresas do Simples Nacional (a partir de 2027):

Opção 1: Simples Nacional Tradicional

- Continua pagando todos os tributos (incluindo CBS e IBS) no DAS mensal unificado

- Cálculo simplificado baseado em faixas de receita bruta

- Transfere aos clientes PJ um crédito presumido proporcional de CBS/IBS (percentual menor que a alíquota cheia)

- Ideal para quem vende majoritariamente para pessoas físicas (B2C)

Opção 2: Regime Dual (Híbrido)

- Permanece no Simples Nacional apenas para IRPJ, CSLL e contribuições previdenciárias

- Opta por pagar CBS e IBS no regime normal não-cumulativo

- Transfere aos clientes PJ o crédito integral de CBS/IBS

- Mais complexo e pode aumentar a carga tributária da PME, mas essencial para manter competitividade no B2B

🤔 Como Escolher Entre as Opções?

Escolha a Opção 1 (Simples Tradicional) se:

- Seus clientes são principalmente pessoas físicas (consumidores finais)

- Você valoriza a simplicidade administrativa acima de tudo

- Sua margem de lucro é confortável e comporta uma possível redução

Escolha a Opção 2 (Regime Dual) se:

- Você fornece para grandes empresas (clientes B2B)

- Seus clientes exigem crédito fiscal integral (condição para fechar negócio)

- Você tem estrutura contábil para lidar com maior complexidade

- A perda de competitividade no B2B seria fatal para seu negócio

Ação Recomendada: PMEs devem fazer simulações tributárias comparando as duas opções com base em seu mix atual de clientes (B2C vs. B2B) e estrutura de custos. Consulte um contador especializado em reforma tributária antes de fazer a escolha, que será determinante para a viabilidade do negócio.

📧 Receba Atualizações Exclusivas sobre a Reforma Tributária

O cenário tributário está em constante evolução. Inscreva-se em nossa newsletter e receba análises semanais, alertas sobre novas regulamentações e estratégias práticas diretamente no seu e-mail.

Inscrever-se Gratuitamente💵 A Reforma do Imposto de Renda 2026: Dividendos e Altas Rendas

Paralelamente à transformação dos impostos sobre consumo, o Brasil está implementando mudanças profundas no Imposto de Renda das Pessoas Físicas (IRPF). Se você é empresário, sócio ou investidor, essas alterações impactam diretamente sua remuneração e planejamento patrimonial.

💰 Nova Isenção: Até R$ 5.000 Mensais Livre de IR

A partir de 1º de janeiro de 2026, a faixa de isenção do IRPF será substancialmente ampliada:

- Mensal: Rendimentos até R$ 5.000 por mês estarão totalmente isentos

- Anual: Rendimentos até R$ 60.000 por ano estarão isentos na declaração de 2027 (ano-base 2026)

- Faixa de transição: Rendas entre R$ 5.000,01 e R$ 7.350 mensais terão tributação reduzida progressivamente

Esta medida beneficia milhões de trabalhadores e aumenta o poder de compra da classe média.

📊 Fim da Era dos Dividendos Isentos: A Nova Tributação

Desde 1996, o Brasil era um dos poucos países do mundo onde dividendos distribuídos por empresas eram completamente isentos de Imposto de Renda para pessoas físicas. Isso muda radicalmente em 2026.

🚨 Nova Regra de Tributação de Dividendos (vigência: 01/01/2026):

Para Pessoas Físicas Residentes no Brasil:

- Dividendos distribuídos acima de R$ 50.000 por mês serão tributados em 10% (IRRF na fonte)

- O limite de R$ 50.000 é sobre o total recebido de todas as fontes no mês

- Exemplo: Recebeu R$ 80.000 em dividendos em janeiro/2026? Pagará 10% sobre R$ 30.000 = R$ 3.000 de IR

Para Beneficiários no Exterior:

- Dividendos remetidos ao exterior sofrerão retenção de 10% independentemente do valor

- Exceções: governos estrangeiros, fundos soberanos e entidades sem fins lucrativos

⏰ Janela de Oportunidade: A Regra de Transição Crucial

O governo criou uma regra de transição que representa uma última oportunidade para empresários aproveitarem a isenção:

✅ Regra de Ouro da Transição:

Lucros apurados pela empresa até 31 de dezembro de 2025 permanecerão isentos de tributação, desde que:

- A distribuição desses lucros seja formalmente aprovada em assembleia ou reunião de sócios/acionistas até 31/12/2025

- O pagamento efetivo pode ocorrer em 2026, 2027 ou até 2028

- Exemplo: Sua empresa tem R$ 500.000 em lucros acumulados até dez/2025. Se a assembleia aprovar a distribuição até 31/12/2025, você pode receber esse valor parcelado ao longo de 2026-2028 sem pagar os 10% de IR.

🎯 Ação Urgente para Empresários (Até 31/12/2025):

- Levantamento de lucros acumulados: Peça ao seu contador uma apuração completa dos lucros retidos na empresa de anos anteriores

- Convocação de assembleia: Agende e realize uma assembleia ou reunião de sócios até o final de 2025

- Aprovação formal: Delibere e aprove formalmente a distribuição desses lucros acumulados

- Ata registrada: Lavre ata da assembleia e registre-a no órgão competente (Junta Comercial)

- Planejamento de recebimento: Defina como e quando receberá esses valores ao longo de 2026-2028 conforme sua necessidade de caixa pessoal

⏰ Prazo final improrrogável: 31 de dezembro de 2025

🎖️ Imposto Mínimo para Altas Rendas

A reforma também cria um novo mecanismo para garantir tributação progressiva das altas rendas:

- Quem é afetado: Pessoas físicas com renda anual total acima de R$ 600.000

- Alíquota: Progressiva de 0% até 10% (máximo para rendas acima de R$ 1,2 milhão/ano)

- Base de cálculo ampla: Inclui não apenas salários, mas também rendimentos de aplicações financeiras, aluguéis, dividendos, ganhos de capital — praticamente todas as fontes de renda

- Mecanismo: O contribuinte calcula o imposto mínimo e compara com o imposto devido pelas regras normais. Paga o que for maior. Impostos já retidos durante o ano podem ser deduzidos.

Impacto: Esta medida visa aumentar a progressividade do sistema tributário brasileiro, garantindo que pessoas de altíssima renda contribuam proporcionalmente mais, independentemente da composição de seus rendimentos.

🛠️ Estratégias Práticas de Preparação para Sua Empresa

Conhecer a reforma é o primeiro passo. Preparar-se ativamente para ela é o que vai diferenciar empresas que prosperam daquelas que lutam para sobreviver. Aqui está seu plano de ação completo:

1. Análise de Impacto Financeiro (URGENTE)

🎯 Objetivo: Quantificar exatamente como o novo sistema afetará seu fluxo de caixa, margens e lucratividade.

Como fazer:

- Simule seus tributos sob o novo modelo: Pegue seus demonstrativos financeiros dos últimos 12 meses. Calcule quanto você pagaria de CBS e IBS (use 26,5% como alíquota padrão estimada) sobre suas vendas.

- Calcule seus créditos: Identifique todas as suas despesas que gerariam crédito de CBS/IBS: compra de matérias-primas, insumos, embalagens, serviços de terceiros, energia elétrica, aluguel, equipamentos, máquinas. Aplique 26,5% sobre esses valores para estimar seus créditos.

- Encontre o impacto líquido: Débitos (sobre vendas) menos Créditos (sobre compras) = Imposto líquido a recolher. Compare com quanto você paga hoje de PIS, Cofins, ICMS e ISS.

- Ajuste para seu setor: Se sua empresa tem direito a redução de 60% (educação, saúde, transporte), aplique-a. Se você é Simples Nacional, faça simulações das duas opções (tradicional vs. dual).

- Projete impacto em 3 cenários: Otimista (alíquota final 25%), base (26,5%) e pessimista (28%).

✅ Resultado: Você saberá se sua carga tributária vai aumentar, diminuir ou se manter, e em quanto. Isso é a base para todas as outras decisões estratégicas.

2. Atualização de Sistemas e Tecnologia (CRÍTICO)

Seu ERP (sistema de gestão empresarial) é o cérebro operacional da empresa. Se ele não estiver preparado para CBS e IBS, você não conseguirá operar legalmente a partir de 2026.

✅ Checklist de Preparação do ERP:

- [ ] Contato com fornecedor: Entre em contato com seu provedor de ERP imediatamente. Pergunte sobre o roadmap de atualização para a Reforma Tributária. Quando as atualizações estarão disponíveis? Qual o custo? Há necessidade de migração de versão?

-

[ ] Atualização de cadastros:

- Produtos e serviços: Reclassifique cada item do seu catálogo conforme as novas regras (padrão, reduzido, isento, seletivo)

- Clientes: Atualize e complete cadastros (endereço completo é crítico para tributação no destino)

- Fornecedores: Garanta dados completos para validação de créditos

-

[ ] Configuração de regras fiscais:

- Implemente cálculo de CBS e IBS

- Configure alíquotas padrão, reduzidas e Imposto Seletivo

- Programe regras de crédito e débito

- Ajuste cálculo de ICMS/ISS para período de transição (2029-2032)

-

[ ] Documentos fiscais:

- Adapte layout de NF-e e NFS-e para destacar CBS e IBS separadamente

- Implemente "cobrança por fora" transparente

- Prepare sistema para novos arquivos SPED (SPED-CBS e SPED-IBS)

-

[ ] Automação de compliance:

- Automatize apuração mensal de débitos e créditos

- Implemente alertas de inconsistências

- Prepare integração para sistema de split payment (pagamento dividido automático)

-

[ ] Testes em ambiente de homologação:

- Execute testes completos antes de 2026

- Simule ciclo completo: venda, compra, apuração, pagamento

- Valide geração correta de créditos

⚠️ Atenção: Se seu ERP é legado ou não tem suporte ativo, considere migrar para uma solução moderna (preferencialmente em nuvem) que terá atualizações mais rápidas e frequentes.

3. Revisão de Contratos Comerciais (IMEDIATO)

A reforma muda completamente a estrutura de custos. Contratos assinados sob as regras antigas podem se tornar financeiramente insustentáveis.

- Contratos com fornecedores: Revise cláusulas de preço. Garanta que há mecanismo de ajuste baseado na nova carga tributária (tanto para cima quanto para baixo).

- Contratos com clientes: Se você tem contratos de longo prazo com preço fixo que se estendem além de 2027, negocie imediatamente cláusulas de revisão fiscal. Inclua linguagem específica sobre ajuste baseado em CBS/IBS.

- Contratos de terceirização: Se você terceiriza serviços, verifique se os prestadores são Simples Nacional. Se forem, confirme se eles optarão pelo regime dual para transferir crédito integral, ou se você precisará buscar novos fornecedores.

4. Reprecificação Estratégica de Produtos e Serviços

Com a transparência do novo sistema, consumidores e clientes empresariais verão claramente o imposto embutido no preço. Isso cria oportunidades e riscos.

- Para indústrias (carga menor): Se sua simulação mostra redução efetiva de custos tributários, você tem duas opções: (1) Reduzir preços para ganhar market share, ou (2) Manter preços e aumentar margem de lucro. Analise a elasticidade de demanda e estratégia competitiva.

- Para serviços (carga maior): Você precisará aumentar preços. Faça isso de forma gradual e comunicando transparentemente aos clientes a mudança estrutural do sistema tributário brasileiro. Enfatize o ganho de simplicidade e segurança jurídica.

- Para e-commerce: A uniformização de alíquotas interestaduais elimina distorções. Revise sua precificação regional.

5. Capacitação de Equipes

A reforma não é apenas um problema do financeiro. Ela afeta todos os departamentos.

- Financeiro e contábil: Treinamento profundo em CBS, IBS, Imposto Seletivo, mecanismos de crédito, obrigações acessórias.

- Vendas: Equipe precisa entender a nova estrutura de preços e ser capaz de explicar aos clientes as mudanças tributárias.

- Compras: Treinamento sobre quais aquisições geram crédito e importância de validar documentos fiscais dos fornecedores.

- TI: Capacitação técnica para gerenciar atualizações de ERP e integrações com sistemas governamentais.

- Jurídico: Atualização sobre nova legislação e implicações contratuais.

6. Governança: Crie uma Força-Tarefa da Reforma

Não trate a Reforma Tributária como um projeto isolado do departamento fiscal. Crie uma força-tarefa multidisciplinar com:

- Diretor Financeiro ou CFO (líder)

- Gerente de Contabilidade/Fiscal

- Gerente de TI

- Representante Comercial/Vendas

- Representante de Compras

- Advogado ou Jurídico

Mandato da força-tarefa:

- Reuniões quinzenais de acompanhamento

- Cronograma detalhado de ações até 2026

- Orçamento dedicado para consultorias, softwares e treinamentos

- Comunicação regular ao CEO e board sobre status e riscos

Tributária em Vantagem Competitiva

Não espere a mudança acontecer. Empresas que se preparam agora sairão na frente. Nossa equipe já ajudou mais de 200 empresas a criar planos detalhados de adaptação ao novo sistema CBS e IBS.

Fale com um Especialista Agora❓ Perguntas Frequentes (FAQ) sobre a Reforma Tributária 2025-2026

🎯 Conclusão: A Reforma Tributária é Inevitável — Sua Preparação Não É

A Reforma Tributária brasileira 2025-2026 não é apenas uma mudança nas alíquotas ou na legislação. É uma transformação estrutural que redefinirá a forma como empresas operam, competem e prosperam no Brasil pelos próximos 50 anos.

Para alguns setores, como a indústria, representa uma oportunidade histórica de reduzir custos, aumentar investimentos e competir globalmente em condições mais justas. Para outros, como serviços, traz desafios que exigirão adaptação criativa, eficiência operacional e coragem para reprecificar.

Uma coisa é certa: a reforma acontecerá com ou sem você preparado.

Seus Próximos Passos Imediatos:

- Esta semana: Baixe nosso checklist gratuito e compartilhe este artigo com seu contador e diretor financeiro

- Este mês: Realize a análise de impacto financeiro simulando suas operações sob CBS/IBS

- Até dezembro/2025: Aprove formalmente a distribuição de lucros acumulados para aproveitar a janela de isenção

- Até junho/2026: Conclua a atualização completa do seu ERP e treinamento das equipes

- Segundo semestre/2026: Execute testes reais durante o ano de transição, ajustando processos e sistemas

A diferença entre empresas que vão prosperar e aquelas que vão lutar na próxima década não está no tamanho, no setor ou na localização. Está na velocidade e qualidade da preparação que começam hoje.

Não espere 2026 chegar. O momento de agir é agora.

💼 A Algoritmado Está Aqui Para Ajudar

Nossa equipe de especialistas em tributação, tecnologia fiscal e planejamento estratégico já está trabalhando com dezenas de empresas brasileiras de todos os portes e setores na preparação para a Reforma Tributária. Desde análises de impacto financeiro até implementação de ERPs e treinamento de equipes.

Vamos construir juntos sua estratégia de sucesso na nova era tributária brasileira.

Entre em Contato com a Algoritmado📚 Referências e Fontes Oficiais:

- Emenda Constitucional nº 132/2023

- Lei Complementar nº 214, de 16 de Janeiro de 2025

- Ministério da Fazenda - Reforma Tributária

- Senado Federal - Reforma Tributária

Última atualização: 25 de Novembro de 2025

Autor: Equipe Algoritmado - Especialistas em Tributação e Gestão Empresarial

Aviso Legal: Este artigo tem fins informativos e educacionais. Para decisões tributárias específicas da sua empresa, consulte sempre um contador ou advogado tributarista qualificado.

0 comentários